又上热搜 钟薛高一家明星公司的非意外死亡

http://www.dsblog.net 2024-03-11 11:02:28

陨落的必然

和其他新消费品牌比起来,钟薛高选择做雪糕,这是一条注定艰难的路。

一方面,由于行业平均冷链成本高达32%[12],雪糕一度是区域性产品。例如上海光明、广州五羊、河南天冰、沈阳德式和中街。

另一方面,雪糕消费即时性强,严重依赖线下,如毛细血管般遍布街头的夫妻老婆店、便利店才是主战场。即使经过了一波品牌的集体向线上迁徙,2021年,线下依然占了80%[13]。

在残酷的线下战场里,钟薛高要面对的是全国性大品牌诸如伊利、蒙牛、和路雪,以及更多地方性品牌的双重绞杀。

例如联合利华在1992年引入“和路雪”,打算在中国布局冰淇淋业务时,大胆推行了“冰柜战略”,免费给店家提供带有和路雪logo的冰柜,还附赠一把红白相间的大阳伞。

作为“免费”的代价,这些店家冰柜里只能放和路雪的产品,而随着数万台冰柜投入市场,京沪两地就这样插满了和路雪的大阳伞。两年后,和路雪就抢占了18%的市场份额,到了1999年,其占有率更是高达36%[14]。

不甘其后的乳业大王伊利在1993年开始进军冷饮市场,靠着拳头产品“伊利苦咖啡”带动销、CCTV频频露脸,甚至赞助奥运会等大手笔的营销策略,伊利冷饮业务飞速发展,在1997年就入账了7亿元。

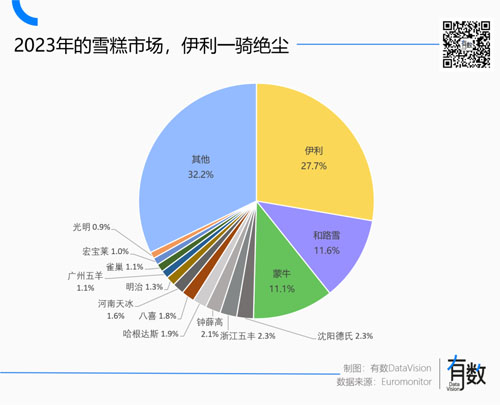

据欧睿数据,截至2022年,中国冰淇淋市场份额超过2%的单一品牌只有7个,伊利以27.7%的份额位居榜首,联合利华(和路雪)、蒙牛紧随其后,分别为11.6%、11.1%。

面对这样一个头部品牌拥有绝对优势、余下市场高度分散的竞争格局,在中国做一个新的冰淇淋品牌,就意味着要从巨头降下的铁幕里生生撕开一条裂缝:

从2020到2022年,钟薛高在上海、杭州、深圳等200多个城市挤进了40万个终端冰柜。而为了回应“混迹平价雪糕冰柜里当刺客”的吐槽,钟薛高更是花了大力气去推了十几万台专有冰柜。

但线下的冰柜战争是一项非常复杂的工程,它需要耗费大量的资金、人力和时间,这些都是“小品牌”钟薛高耗不起的。

拿和路雪来说,当它铺完6万台进口冰柜,就累计花了3.6亿元[15];面对和路雪的“独占冰柜”条款,伊利则靠着更大力度的优惠、更下沉的渠道,以及自由支配冰柜的许诺,实现了后来居上。

起初钟薛高能够打进线下,一个很重要的原因是它的利润空间足够大,于店家而言,卖一根钟薛高的利润,顶得上卖一百多根小布丁[16]。靠着超过1200人的销售队伍,超800家经销商,钟薛高的线下渠道占比一度从20%提升到了如今的60-70%[17]。

好不容易挤进冰柜只是第一步,当小老板们进了大量钟薛高,但发现它占着位置却卖不动时,这才是更大的麻烦。

2023年,雪糕行业整体面临卖不动,叠加价格下滑的困境,6元以上雪糕数量比2022少了近一半[18],就连联合利华冰淇淋业务的销量也下滑了6%。

线上线下双双失利,此时的钟薛高极为尴尬。最重要的是,手里没钱了,就连位于杨浦渔人码头国际中心的办公楼,也退掉了其中一层[19]。

当初意气风发的林盛,如今难掩焦虑:“我见了80家投资公司,听了八十声No[20]”。钟薛高此时的目标也变成了先活下来。

在林盛最初的那套网红品牌方法论里,品牌是可以后期补课的——“你可以先网红,然后再活得很长,好好地活下去,慢慢地你就把自己活成了品牌[21]”。

有过马迭尔和中街1946的成功在前,林盛对自己的操盘经验颇为自信。但他似乎忘记了,通过网络放大效应,将一个品牌从10做到100,和从0到1创建一个全新的品牌,这完全是两码事。

钟薛高的危机,可能更早的时候就埋下了。

- ·欧瑞莲2024第三季度财务业绩发布

- ·USANA葆婴公布2024第三季度财务业绩

- ·康宝莱2024三季度财报发布

- ·铸源优品APP停服更新

- ·三生东方素养品牌广告登陆山东卫视

- ·艾多美入选山东电子商务平台名单

- ·天狮获“朝华榜”品牌影响力企业

- ·嘉康利将进军澳大利亚